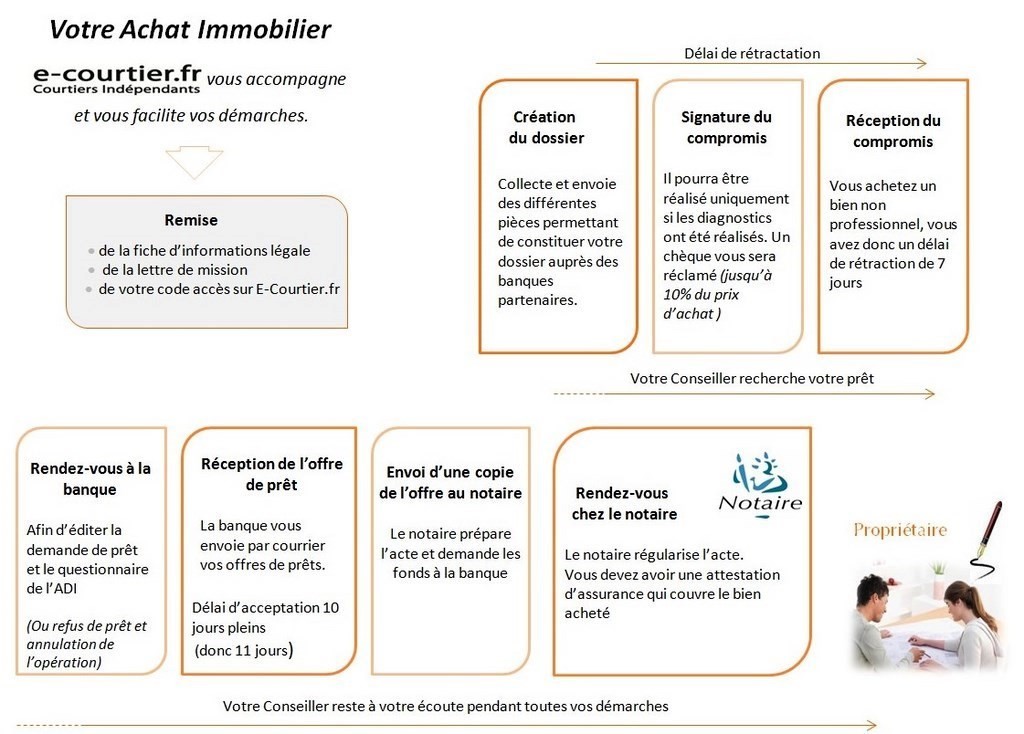

Votre Etude de Financement

Trouver un prêt ou Renégocier ses prêts immobiliers

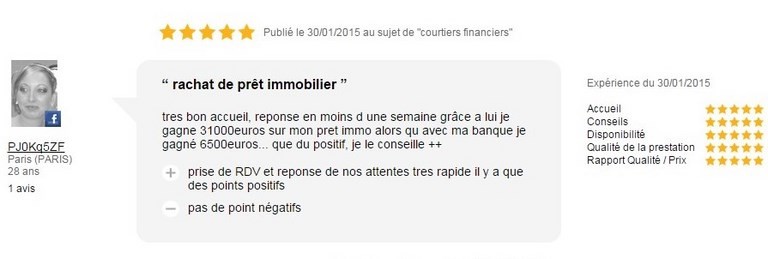

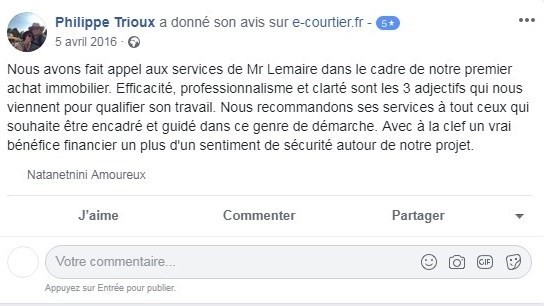

Voir les avis clients

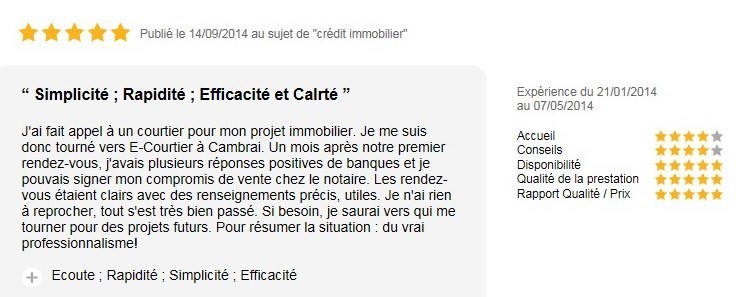

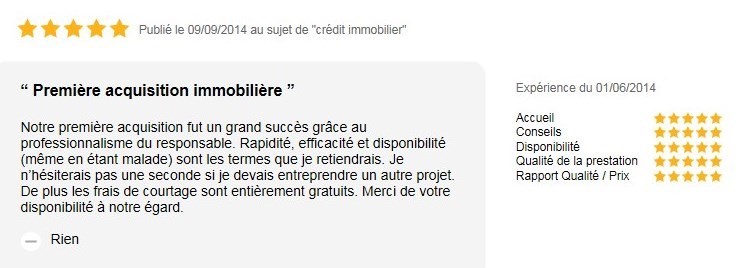

"Notre première acquisition fut un grand sucès grâce au professionnalisme du responsable : Rapidité, efficacité ..."

"... pour résumer la situation : du vrai professionnel"

.

Pourquoi faire appel à un courtier en financement ?

- Faites appel à un professionnel pour obtenir une simulation gratuite pour votre financement puis le meilleur taux et les meilleures assurances de prêt.

Nous transmettons votre demande de financement à nos partenaires bancaires. - Suis-je engagé ?

Aucune somme d'argent ne peut être réclamée avant le déblocage du dossier de prêt. Art L 519-6 du Code monétaire et Financier

Comme un mandat de vente avec une agence immobilière, c'est uniquement en cas de concrétisation que des frais de mandat sont à payer.

La pré-étude est gratuite et sans engagement. Donc si nous ne vous trouvons pas la meilleure offre - Vous ne devez rien - Peut-on inclure les frais de courtage dans le financement ?

Comme un agent immobilier, dans la plupart des cas, nous incluons les frais de courtage, dans le montage financier.

Nos honoraires sont généralement de 900 € sur un dossier standard et 1.500 € pour un prêt construction.

En savoir davantage

Les différents types de prêts immobiliers

-Le Prêt employeur

Le logement concerné peut être soit :

neuf (achat de terrain à construire, construction d'une maison individuelle ou achat d'un logement neuf)

ancien

Le plafond du prêt est fixé à 23 000 € pour un CEL et 92 000 € pour un PEL. Le prêt est à taux fixe et il est déterminé par la date d'ouverture de votre PEL ou CEL.

La réalisation d'un prêt épargne logement permet le cas échéant de débloquer une prime verser par l'Etat.

Le Nouveau Prêt à Taux Zéro PTZ

Dès le 01 Janvier 2016, les conditions de prêt sont plus avantageuses dans le neuf et l'ancien.

Le PTZ est un prêt complémentaire sans intérêt et sans frais aidé par l'Etat. Il s'adresse au personne souhaitant devenir propriétaire de leur résidence principale pour la première fois et répondant à des critères de revenus préalablement établis.

Voici ce qui va changer pour vous :

LE PTZ DANS LE NEUF

- financement jusqu'à 40% de l'achat du bien immobilier (contre 18 à 26%)

- augmentation des plafonds de revenus permettant d'en bénéficier

- rallongement du différé de remboursement de 5 ans minimum jusqu'à 15 ans (contre 0 à 14 ans)

- étendue de la durée du prêt sur 20 ans minimum

-Le Prêt tout habitat

Il s'agit du prêt que va vous consentir la banque en dehors des autres prêts vu ci-dessus et prêts réglementés.

Sa durée est généralement comprise entre 8 et 25 ans.

-Le Prêt tout inclus, sans apport

Certaines banques étudient et acceptent de vous financer la totalité frais inclus.

Exemple :

Acquisition : 100.000

Frais agence : 6.000

Frais de notaire : 7.000

Frais de garanties : 1.600

Frais de dossiers : 1.400

soit un total de 116.000 euros

La banque vous proposera alors :

Apport : 0 et

Financement global de 116.000 euros comprenant également les frais de garanties et les frais de dossier

-Le Prêt Relais (Acheter avant d'avoir préalablement vendu son bien existant)

Le crédit relais immobilier est un prêt accordé à un client qui souhaite acheter un nouveau bien avant d’avoir vendu son bien actuel, d’où l’expression de « relais ». Ce crédit doit être utilisé avec prudence et

en toute connaissance de cause.

Son montant tient compte de la situation du bien à revendre et de votre projet d’achat. Il pourra eprésenter, en général, entre 50 % et 70 % de la valeur du bien à revendre :

- Si vous avez déjà un compromis signé par un acheteur, normalement, la vente se réalise aux conditions prévues (montant et date). L’avance peut représenter 70 % de la valeur du bien.

- Si vous avez déposé un mandat de vente dans une agence immobilière, l’avance sera limitée par exemple à 50 voire 60 % maximum de la valeur du bien.

Quand payer les interêts : Au moment de la demande de crédit relais, vous devez choisir de :

payer les intérêts chaque mois ; le montant à rembourser, à la vente du bien, sera alors limité au montant de l’avance faite par le crédit relais

ou

-Le Prêt Locatif et Prêt In Fine

Certaines banques étudient et acceptent de financer vos investissements locatifs, soit en prêt amortissable soit en réalisant un mix Amortissable et prêt in fine.

En régle générale, il faut avoir en contrepartie une épargne (nantie) représentant 70% du prêt in fine.

Pour les assurances locatives, nous pouvons vous conseiller plusieurs compagnies en garanties de loyers impayés ou pour l'assurance propriétaire non occupants

Bien acheter sa résidence principale

Acheter sa résidence principale est toujours un acte important, qui engage sur une très longue période et qui forcément influencera votre vie et aussi celle de votre famille. L'acte d'acheter sa résidence principale doit être un acte réfléchi.

Voyons donc ensemble quels sont les éléments à considérer pour faire de votre investissement un succès.

L'emplacement du bien immobilier

Le choix de l'emplacement de votre bien immobilier doit être le facteur primordial dans votre décision.

Cet emplacement correspond t-il à vos besoins d'aujourd'hui mais aussi à un horizon plus lointain.

L'environnement du bien immobilier est prendre en compte. Méfiez-vous des logements situés près d'un aéroport, d'une voie ferrée, ou encore d'une autoroute. Ces lieux à fortes nuisances sonores sont à éviter pour de l'habitation principale.

La présence de commerces ou équipements publics à proximité est évidemment bienvenue : école, crèche, boulangerie, centre commercial, clinique, médecin... Ce sont des détails qui apportent une véritable valeur ajoutée à votre futur bien immobilier.

Enfin, le dernier point essentiel à prendre en compte au niveau de son emplacement géographique est de s'assurer que le lieu soit desservi correctement, avec routes et transports en commun à proximité. N'hésitez pas à vous informer auprès des services de voirie de la commune sur les projets d'aménagements envisagés dans le quartier. La valeur du bien peut varier selon ses futurs aménagements.

La qualité de la construction et des équipements

Voici les éléments importants à prendre en considération et qui doivent impérativement vous être fournis avant toute signature du compromis

- isolation thermique et sonore

- vétusté et coût des appareils de chauffage

- montant de la taxe foncière

Pour la construction d'une maison neuve, la présence de labels (promoelec, bbc...) est un bon moyen de s'assurer de la qualité à venir.

L'orientation, l'ensoleillement, les nuisances sonores

- luminosité du bien (orientation sud) est très important

- Présence ou non de nuisances sonores ... supportables ou pas

- agencement du bien : pièces spacieuses et fonctionnelles

- type de revêtement au sol : carrelage, parquet...

- qualité des matériaux de construction utilisés

- présence d'équipements de sécurité : porte blindée, digicode, interphone...

Visitez le bien plusieurs fois est primordial, vous verrez le bien différemment.

Une visite à des créneaux jour/heure différents permettent de mieux apréhender les nuisances sonores.

L'existence des garanties

Si vous acheter dans le neuf, assurez-vous de bénéficier des meilleures garanties. Voici une liste des plus courantes :

- Garantie de parfait achèvement

- Garantie biennale de bon fonctionnement

- Garantie décennale

- Assurance dommages-ouvrage

E-Courtier.fr, un réseau de proximité

Les prix du Web, le Conseil en plusE-Courtier.fr vous propose une offre généraliste dans le domaine de l'Assurance et E-Courtier.fr est un expert, référencé auprès de l'Orias pour le Financement immobilier. Pour la recherche de vos biens immobiliers, pensez nous à Immobilier-Manager.fr est parmi les moins cher du marché Sa filiale, Finances-Manager.fr, vous propose une offre patrimoniale

Nord Pas de Calais

Siege - Administration Cambrai et Reception Clients CambraiInformations sur les Prets

Secteur Lille Lille

Secteur Valenciennes Valenciennes - La Sentinelle

Secteur Tourcoing Tourcoing

Secteur Avignon Villeneuve Lez Avignon Mr Musichini

courtier pret immobilier

Le prêt immobilier réside à emprunter une partie ou la totalité d'une vente immobilière, du prix d’une rénovation immobilière ou d’une construction. C’est un domaine relativement récent qui commence à la fin du 19e Siècle, qui s'associe au développement du secteur bancaire sans lequel, rien ne serait possible. En effet, après la guerre contre la Prusse, la France dut emprunter pour céder un dédommagement aux prussiens. Cela induit l’essor du système bancaire. Chacun de nous en connait un rayon sur le prêt immobilier. C'est même une des discussions très fréquentes dans les soirées entre amis. C’est dire son importance dans la vie des actifs, et pour cause. Mais obtenir un financement suffisant, obtenir le meilleur taux également, ne sont pas forcément choses aisées. Il existe les prêts modulables, les prêts in fine, le prêt palier, les prêts amortissables, les prêts progressifs et dégressifs, prêt personnes âgées, prêt bonifié, prêt locatif social, prêt jeunes cadres, prêt à taux zéro, etc. Cela nécessite une très bonne connaissance du domaine. Ainsi de plus en plus de futurs propriétaires font aujourd’hui appel à un courtier. Pas d'escroquerie car cette fonction est très encadrée par la loi et tout à y gagner car un crédit immobilier peut vous engager toute votre vie. Il serait préjudiciable de signer le contrat qu'il fallait éviter et passer votre vie à payer plus...Visitez notre site Internet e-courtier.fr rubrique Prêts. Nous présentons la formule standard portant sur le financement ou le réaménagement et la restructuration,(étude gratuite, expédition du dossier aux banques proches de votre domicile et suivi de celui-ci jusqu'à acquisition du prêt ). Etudier les propositions pour votre emprunt immobilier et dénicher le meilleur rapport sans perdre votre temps, sont les atouts de e-courtier.fr, votre courtier en ligne. Pré-étude offerte sous 24 heures, même sans compromis signé ! Nous intervenons sur Valenciennes, Lille, Arras, Cambrai, Boulogne sur Mer, Lens, Bethune,Berck sur Mer, Calais. Alors n’attendez plus, contactez-nous pour toute étude de financement immobilier.